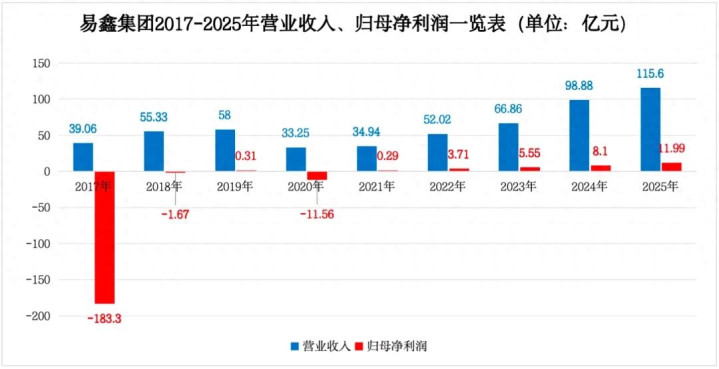

在汽车产业“电动化、智能化、金融解”的深度变革期,易鑫集团(2858.HK)于3月5日交出了一份极具张力的2025年度收货单。总营收初度迈过百亿门槛至115.6亿元,净利润同比增长48%至11.99亿元,金融科技(SaaS)业务以150%的增幅成为最强引擎,二手车业务以54%的走动量增速扛起增长大旗。

关连词,在这份“转变高”的答卷背后,23.3亿元的信用减值蚀本(同比增长49%)也揭示了激进膨胀背后的风险博弈。

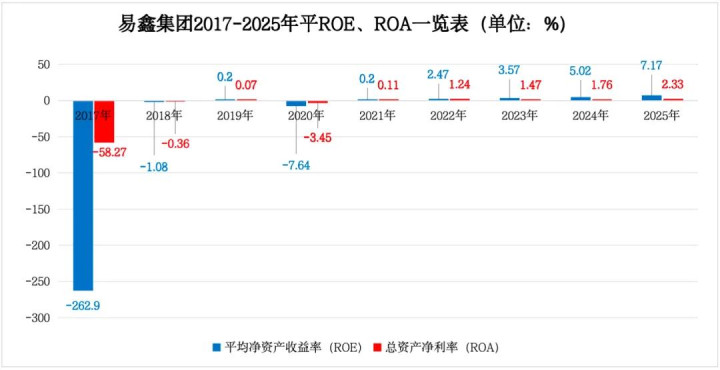

字据敷陈,2025年易鑫集团全年收尾收入同比增长17%至115.6亿元;净利润约12亿元,同比增长48%,盈利水平再创历史新高。与此同期,易鑫集团平均净钞票收益率(ROE)、总钞票净利率(ROA)刷新历史记录,分散为7.17%、2.33%。

公开资料表示,易鑫集团于2017年11月16日在香港联交所上市,成为国内“汽车新零卖第一股”,但四年后,易鑫集团就变成事实上的国内“汽车金融第一股”(2021年,易鑫集团的贷款促成办事收入占总收入比例跳跃50%)。

2025年,易鑫集团SaaS办事(金融科技)收入爆发,由2024年的18.04亿元增至45.01亿元,同比增长150%,占总收入比例也由2024年的18%飙升至39%。

值得追的是,SaaS业务的膨胀也带来了成本结构的变化。研发用度同比增长62%至3.78亿元,主要用于垂直大模子XinMM-AM1的迭代。该模子已利用于贷前审批式样,试图通过AI代理擢升效果以对冲信用风险。

二手车业务成为中枢增长引擎

2025年,中国二手车阛阓所临新车价钱战挤压,全体走动量同比仅微增0.4%。但易鑫却在这一红海中收尾了“逆势解围”。

财报表示,易鑫2025年二手车融资走动量达到53.7万笔,较2024年的35.0万笔大幅增长54%;融资金额达421亿元,同比增长38%。与此酿成光显对比的是,kaiyun官方登录入口受“高息高返”监管及新车价钱战影响,公司新车融资走动量同比下落19%至30.7万笔。

这一增一降之间,易鑫的钞票结构发生根人道改造:二手车融资鸿沟占易鑫集团汽车融资总和的比例初度冲破半数,攀升至56%(2024年为44%)。

对此,易鑫集团董事长张序何在年报中指出,通过风险订价模子推出的各别化产物“必过”,将办事蔓延至更多长尾客户,是二手车业务爆发的关节。

金融科技(SaaS)收入同比增长150%

淌若说二手车业务撑起了鸿沟,那么金融科技(SaaS)业务则撑起了思象空间。

2025年,易鑫SaaS办事收入达到45.01亿元,同比暴增150%,占总收入的比重从2024年的18%一举跃升至39%,与传统的贷款促成办事(占比22%)酿成光显对比,秀美着易鑫集团正从“流量中介”向“时代赋能者”转型。

字据年报走漏,易鑫集团的金融科技(SaaS办事)业务分为“纯时代”、“流量+科技”两种运营面貌。

其中,华体会体育app纯时代面貌为互助伙伴提供孤立的时代科罚决策,支撑其自主发展汽车件金融业务,并承担相应的风险不停背负。甘休敷陈末,流量+科技面貌促成的融资总和32亿元,同比增长74%。

流量+科技面貌则整合易鑫集团在渠谈、数据及运营方面的详细上风,为互助伙伴提供涵盖数据取得、授信及钞票不停在内的端到端支撑。甘休敷陈末,流量+科技面貌促成的融资总和370亿元,同比增长93%。

字据年报走漏,SaaS办事(金融科技)收入激增150%有三方面身分。

一是行业合规出手。跟着监管层叫停“高息高返”等面貌,中小银行及金融机构自建汽车金融才能的需求井喷。易鑫经过阛阓考证的时代模块成为高效礼聘。

二是集聚效应暴发。甘休2025年末,互助金融机构从2024年的17家增至24家中枢客户,且来自中枢客户的收入占比高达99%。单个中枢客户的平均收入(ARPCC)从1.04亿元跃升至1.86亿元,解释客户粘性与互助深度急剧增强。

三是办事费率擢升。SaaS办事费率(收入/促成走动额)从2024年的8.6%擢升至11.2%。不停层指出,这反馈了本钱提供者日益多元化及公司订价才能的增强。

落伍率保执韧性,但风险订价面对熟练

钞票结构的改造径直反馈在风险筹谋上。跟着二手车占比擢升(常常意味着客户信用层级更下千里、收益率更高),阛阓当然情切其钞票质料变化。

中枢数据表示韧性。90日以上落伍率:2025年末为1.89%,较2024年末的1.86%仅微升0.03个百分点;180日以上落伍率:2025年末为1.31%,优于2024年末的1.39%。

尽管落伍率保执沉稳,但信用减值蚀本却激增至23.33亿元,增幅高达49%。这一看似矛盾的欢叫揭示了深层逻辑:易鑫集团正在主动“以拨备换风险”。

不停层解释称,除了钞票鸿沟扩大外,针对经济不祥情趣,公司提高了拨备袒护率手脚风险缓释圭表。十分是针对“其他应收款项”的拨备从3.83亿元猛增至8.79亿元,以及针对高风险客群的预期信用蚀本模子趋于保守,共同推高了减值数字。

历史落伍率图谱表示,甘休2025年末,2023年发起的第三层级(优质)客户钞票在25个月时的30天以上落伍率约4.5%,显耀高于第一层级(高端)客户的约1.5%和第二层级客户的约2.8%。

这标明,跟着业务向二手车和长尾客户下千里,风险不停的精良化进程将成为改日利润开释的关节。

瞻望2026:国外化与AI深度运营

瞻望改日,张序安示意,在强调合规计算与正经增长的行业配景下,公司将依托时代上风保管钞票质料。2026年,易鑫集团将加大国外化布局,以新加坡为总部,在东南亚复制“金融+科技”的双轮出手面貌,同期不息将Agentic AI(代理型东谈主工智能)深度镶嵌获客、风控及回收全经过。

客服QQ:88888888

{jz:field.toptypename/}关于投资者而言,易鑫集团的故事已演变为一场“速率与质料”的博弈:二手车与SaaS业务的高增长是油门,而23.3亿的信用减值蚀本则是刹车片。在拨备袒护率擢升与落伍率沉稳确当下,何如将风险订价才能转换为的确的利润,将是这家汽车金融科技龙头穿越周期的关节。

声明:本文仅手脚常识共享,只为传递更多信息!本文不组成任何投资提议,任何东谈主据此作念出投资决策,风险自担。

备案号:

备案号: