作家:中泰证券资管 唐军

近期,在好意思以伊冲突后,中东原油供给濒临冲击,全球老本市集和万般钞票价钱齐受到较着影响。3月以来,除原油除外,全球股市、债市、黄金、有色金属等主要钞票均出现较大跌幅。这也导致畴昔两年进展持重且收益可不雅的多元确立型策略也出现了较大回撤。

不少投资者可能要问,多元确立不是分布风险了吗?不是“全天候”吗?多元确立策略是否失效了?要回复这些问题,可能要从多元确立裁减波动的旨趣提及。

图1 2026年3月份以来万般钞票价钱的涨跌幅

数据开端:wind,统计区间:2026年2月28日-3月31日

01

多元确立裁减风险的后果,

依赖于钞票间的低(或负)联系性

咱们齐能清醒“不把鸡蛋放在一个篮子里”能裁减风险,其实前提是这些篮子的可靠性是不联系大要低联系的。但在一些特等时辰,许多篮子可能齐身处并吞个宏大的摇风眼,此时这些篮子的可靠性就高度联系了,即便鸡蛋被放在不同的篮子里,风险并莫得裁减若干。

是以,多元确立的要道就在于找到低联系大要负联系的钞票或子策略(可统称为“答复流”),然后按照科学的比例分布确立。

比如,大部分时候股票和债券两类钞票的价钱进展是负联系的,这既合适畴昔历史的统计章程,也有很强的逻辑依据。

表面上说,当经济处于比拟好的时候,上市公司事迹变好,股票进展好,而这时情景发债加杠杆的企业增多(债券供给增多),情景储蓄和买债券的东说念主会减少(经济好的时候住户收入预期乐不雅,加杠杆买房或滥用的能源更大),这就会导致债券供给增多需求减少从而下落。反过来,经济差的时候就股票进展不好而债券进展好。

由于股票和债券的负联系性,要是同期配这两种钞票,两者的波动会互相对消一部分,从而得回更持重的进展。更具体少许,假如确立20%的股票和80%的债券,不错得回“20%的股票收益率+80%的债券收益率”,但承担的波动却显赫小于“20%的股票波动+80%的债券波动”。这亦然“钞票确立是唯独的免费的午餐”这一说法的原因。

02

钞票间联系性发生变化时

多元确立的后果就会下降

清醒了多元确立的裁减风险的旨趣之后,你就容易清醒,为什么当钞票间的联系性发生变化时,多元确立的后果会大打扣头。

比如,自2008年金融危险以后,好意思联储推出了QE战术。随后的十几年里,当QE力度加大时,庸俗会出现好意思股和好意思债同涨,而当QE退出预期提升时,就容易出现好意思股和好意思债同跌。这阐发QE对好意思股和好意思债的影响跳跃了前文所述的经济周期的影响。好意思股和好意思债从畴昔弥远的负联系酿成继续出现阶段性的正联系,这无疑显赫裁减了股债分布确立的后果。

当QE这种宏不雅要素发生变化并导致钞票间联系性发生变化时,要是再按照钞票历史价钱筹划得到的联系性来作念确立,就会较着失效。这时咱们需要针对新的宏不雅运行因子进行分析,及第历史上宏不雅因子与现时比拟匹配的区间算作样原本筹划钞票波动率和联系性。要是历史上也找不到相对应的匹配区间,则需要考虑其他方针,致使不错考虑主不雅地给定一组参数(波动率和相关连数)。这时,主不雅拍定的一组参数,至少场地莫得错,后果会显赫优于不加念念考地延用历史数据。

可见,当钞票间的联系性发生变化,咱们先要分析和判断是何种宏不雅要素大要逻辑导致的,然后智商给出相应的应酬方针,比如找历史上曾出现的访佛的宏不雅环境的样本,大要字据对宏不雅要素的清醒主不雅给定参数。

03

本轮钞票同跌是“滞涨逻辑”

如故“流动性危险”?

那么本轮钞票同步快速下落,是什么宏不雅要素起主要运行作用呢?比拟流行的说法是通胀(大要滞涨)逻辑,即油价高涨导致通胀高涨,导致好意思联储不降息致使加息,从而导致好意思债、好意思股、黄金、有色金属等均同步下落。

其中,好意思联储加息预期导致好意思股、好意思债下落的逻辑比拟通俗平直。但通胀会导致有色金属下落的逻辑似乎不那么有劲。历史上看,通胀本领有色金属高涨的概率更大,油价高涨也会平直或障碍提升有色金属的斥地和冶真金不怕火成本。但市集上许多分析合计通胀起来后好意思联储加息会导致全球经济下滑,从而带来有色金属的总需求下降,这尽头于有色金属下落交游的是畴昔总需求下降的逻辑,而不是当下通胀上升的逻辑。这可能有少许牵强,但也算能语焉不祥。

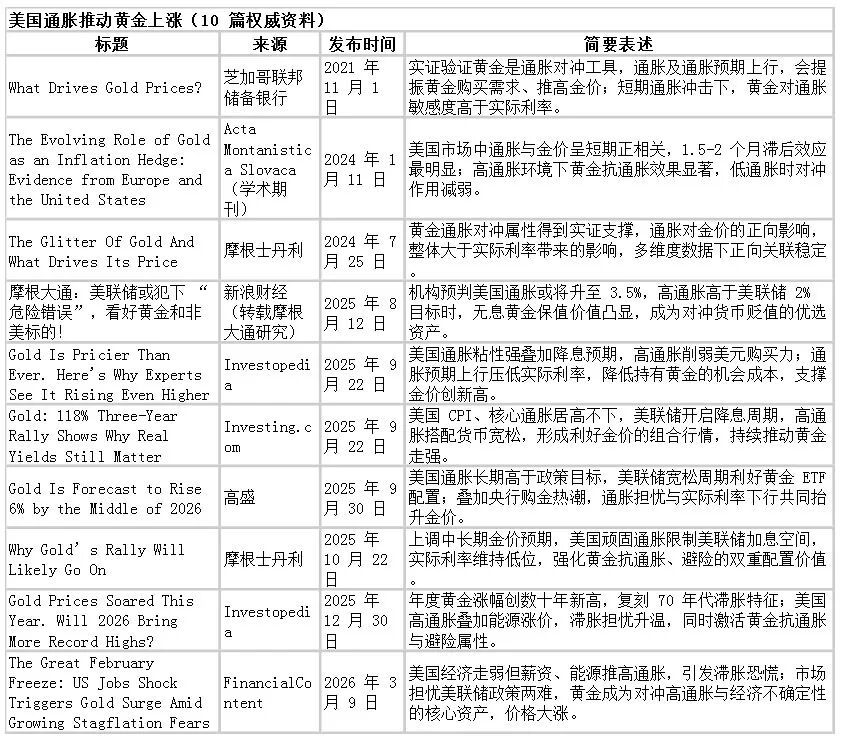

要道是黄金。每次看到通胀会导致加息从而导致黄金下落的不雅点时,我就会想起也常看到的通胀会推涨黄金的分析证明。我想许多投资者可能也有这个困惑,通胀对黄金到底是利好如故利空?

比如,我在豆包里输入“请从财经媒体报说念和计议证明中检索好意思国通胀导致黄金高涨的内容,请列出10篇真确度比拟高的,华体会体育app官网列出标题、开端、发布时辰以及每篇对于通胀和黄金的简要表述”,得到以下内容:

访佛的,我再让豆包检索10篇“好意思国通胀导致黄金下落的内容”:

其实对于通胀对黄金到底是利好如故利空这个问题,咱们在以前的著作中有分析过。论断是:从黄金的什物质产属性来说,通胀平直利好黄金价钱,但从黄金不繁殖的属性来说,加息利空黄金价钱。是以通俗说,通胀利好黄金,大要通胀导致加息从而利空黄金,齐是只挑了一个角度说。专科的分析方式是要看加息的力度,加息后的形式利率是否会跳跃通胀预期,即看骨子利率(=形式利率-通胀预期)。

对于本次中东石油供给导致的通胀预期上升来说,不同于总需求过热导致的通胀,能源供给问题推升物价的同期会伴跟着疲软的干事和经济衰败的预期,即滞涨的预期。这时全球列国央行对加息齐会比拟严慎。

可见,滞涨预期时,对应的是较高的通胀和较严慎的加息,这对黄金是很故意的宏不雅环境。从历史看,滞涨周期里,黄金齐进展出了较大涨幅。

因此,本轮全球股市、债市、有色金属、黄金同步大跌,咱们更倾向于合计是短期流动性问题,而不是交游中弥远的“滞涨”预期。在出现流动性问题时,投资者倾向于卖出通盘钞票而预留更多的现款以应酬不祥情味,尤其是前期涨幅较大、杠杆资金较多、流动性较好的钞票会遭到更多的抛售。

此次流动性冲击可能不啻影响钞票解决机构(钞票解决机构可能会由于存在赎回压力而更容易受到流动性冲击),中东产油国由于卖油收入的倏得减少、石油入口国因为高油价而出现的支拨倏得增多(如土耳其)等情况,齐有可能导致短期财政进出压力,从而暂停买入钞票致使临时卖出黄金、好意思债等储备钞票。这也意味着这一次的流动性冲击的捏续时辰可能会相对长一些。

04

流动性冲击

多元确立该如何应酬?

流动性冲击对万般投资策略可能齐是“黑天鹅”般的考验,既不好提前展望,也破裂易过后应酬。多元确立也相同濒临这么的坚苦。算作弥远从事投资计议的一员,以下几点是咱们的一些念念考和提倡,供众人参考。

预先作念好风险预算,并留有一定余步,幸免被迫止损。比如,你的组合的最大回撤但愿截止在-5%以内,那么闲居作念风险预算时可能需要按最大回撤-3%来控,这么一朝遭受流动性冲击,最大回撤就有可能不冲破-5%。

预先作念好风险预算,智商尽量幸免在流动性冲击时因为账户冲破了最大回撤敛迹而被迫止损。因为策略的同质性大要大多数投资者的隐忍度是比拟接近的,时时触发止损时会带来多数并吞类型的止损交游,而发生踩踏效应。是以预先作念好风险预算,尽量幸免在踩踏中被迫止损,而在市集规复一定的流动性后主动减仓或调仓,能减少流动性冲击带来的耗费。

流动性趋紧时,不错暂时主不雅上调风险度量(波动率)。在作念多元钞票确立的风险预算时,庸俗是基于钞票的历史波动率以及联系性来度量其风险的。而流动性压力增多时,钞票价钱的波动率可能快速升高,此时要是仍用历史波动率代表其风险就较着低估了。但除了历史波动率也莫得更好的数据能客不雅度量其风险,咱们的训诫是不错在历史波动率的基础上暂时主不雅地上调一定的总共。

分袂收紧总体风险预算与止损的区别。在流动性冲击时,由于组合还是发生了一些回撤,能连续承受的回撤就减小了,是以需要收紧总体的风险预算。这意味着减少总的风险钞票的头寸,至于万般风险钞票若何分拨头寸,仍取决于确立不雅点。这与庸俗说的止损是有区别的,止损时时会止掉跌得最多的阿谁钞票,而这在流动性冲击时可能并不理智。

难忘早些年有个债券基金司理告诉我,当债基遭受大面积赎回压力时,“好债券”因为其流动性好会被先抛售(因为能卖出量,回笼资金应酬赎回),导致跌得比拟多,差债券反而跌得少(因为没流动性抛售也卖不出量反而就没东说念主抛了)。这时候咱们不可因为好债券跌得多就通俗地止损手里的好债券,反而留着暂时跌得少的差债券。具体到此次,咱们也应该念念考,哪些钞票是值得保留的“好钞票”,而不是谁跌得多就止损谁。

从钞票价钱步履自己来不雅察流动性危险是否缓解华体会体育app,而非紧盯事件自己满天飞的音书。此次的流动性冲击缘于好意思以对伊朗的军事行为,咱们不错看到多数的财经媒体和投研机构考究追踪和分析干戈步地的发展和动态。但一会是干戈升级的音书,一会又是马上要结束的音书,要是过多的让这些音书来影响咱们的投资判断,只怕只会有害而有害。相悖,通过钞票价钱步履自己来不雅察,可能是更可行的方式。比如,不雅察股市、债市、黄金等钞票价钱的同步性是否有下降了?黄金与原油价钱的负联系性是否迁延?这些变化可能是流动性缓解的弥留信号。

米兰体育官方网站 备案号:

备案号: